作为地产圈曾经华南五虎之一的雅居乐(03383.HK)如今正面临着负债高企和无法完成2018年1100亿元销售目标的双重压力。

澎湃新闻(www.thepaper.cn)在查询雅居乐在今年前10个月的销售业绩后发现,目前雅居乐前10个月累计预售金额为782.9亿元,累计预售建筑面积为604万平方米。

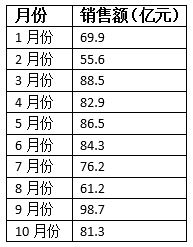

从雅居乐单月销售情况来看,其最高的销售额是在9月份的单月销售98.7亿元。而目前雅居乐仅剩下2个月可以冲击年终销售额,但按照目前的情况来看,雅居乐需要每个月销售额达到近160亿元才可以完成销售目标,一位雅居乐内部人士对澎湃新闻坦言道,“今年肯定是完不成1100亿的销售目标了。”

曾在2017年为雅居乐贡献了170亿元,占集团总销售额约19%的海南清水湾项目,却在今年“遭遇不测”。接近雅居乐的人士表示,雅居乐为清水湾项目在2018年设置的销售目标为130亿元,现如今却受到了海南省全域限购的影响,130亿元的销售目标恐难完成。

就在各家房企在纷纷降杠杆缩小规模之时,雅居乐却选择继续加杠杆,在高负债、资金紧张的情形之下激进扩张。

雅居乐2018年半年报数据显示,目前公司负债总额为1446亿元,同比增长约21.4%;短期借贷298.56亿元,同比增长10%;长期借贷454.52亿元,同比增长31.6%,资产负债率为38.2%,净资产负债率87.7%,同比增长16.3%。

而雅居乐在一年之内需还款252.6亿元,超过2年在5年内需要还款的金额为169.29亿元,该数字与2017年同期比较,大幅增长了91.6%。

在土地储备方面,雅居乐在上半年通过招标、拍卖、挂牌及股权收购等方式新增30幅新地块,预计总建筑面积557万平方米,其中雅居乐应占权益预计总建筑面积为463万平方米,应付土地金额为203亿元。截至6月30日,雅居乐在69个城市中总计拥有总建筑面积3540万平方米的土地储备。

伴随着激进扩张而来的,是雅居乐拼命在境内境外借钱给公司输血。

永续债也是雅居乐的常规融资工具。根据2018年半年报的数据显示,截至6月30日,雅居乐的永续债余额约82.7亿元,较2017年底增加了27亿元。而随着美元持续加息,雅居乐的上半年外币债务出现汇兑亏损4.41亿元,其上半年的财务费用8.53亿元,同比暴涨185.7%。

进入下半年之后,雅居乐在7月和8月又继续在境外发债融资。

7月份,雅居乐发行2亿美元在2021年到期的8.5%的优先票据。 8月份,雅居乐再次追加发行一笔在2021年到期的4亿美元,年息8.5%的境外公司债。

不仅是在境外,雅居乐在境内也在发债融资。然而,境内的发债融资并不顺利。

10月13日,根据上海证券交易所披露的信息,雅居乐的一笔拟非公开发行的2018年公司债被终止发行,发行规模为80亿元。

就在2018年公司的股东周年大会上,雅居乐集团主席兼总裁陈卓林在谈及公司2017年净负债率上升时表示,公司未来会把控利息支出和负债率,回归60%左右的负债水平,增加盈利空间。

相关新闻:

业绩不好又很缺钱,想融资又不可得,同时还被资本市场看空,雅居乐(03383)的日子真是一点也不好过。

10月13日据上交所披露信息,雅居乐一笔拟非公开发行的2018年公司债被终止发行,债券规模为80亿元。

80亿融资三个月内被终止两次

这已经是雅居乐今年内第二次发公司债被终止。 这笔公司债曾于7月被中止发行,随后被再次提交。

“被终止一般有两种,一种是被监管层终止,这主要是对那些存在较大财务压力,相对而言风险系数比较高的公司;另一种是公司自身主动宣布终止,可能考虑市场环境成本等因素。很显然雅居乐是属于前者。”一位市场分析人士表示。

前后不过三个月时间,接连被终止融资的雅居乐,说明对资金的渴求是多嗷嗷待哺。相比近期持续发行公司债的鸿坤集团、富力地产等,雅居乐的尴尬之情溢于言表。比如,富力地产10月8日宣称,公开发行的130亿元公司债券已获得批准。

高负债模式境外国内数百亿融资

雅居乐的资金链压力不是一般大,据公司今年中报披露,截至6月末,短期借款近300亿元,同比增长10%,而非受限现金及现金等价物仅为181.73亿元,净负债率为87.7%,相对于去年底的71.4%,上浮16.3%。

高节奏拼命借钱,是雅居乐今年的主题。以上半年为例,雅居乐集团光在境外就发行了5亿美元的优先永续资本证券、1亿美元的优先永续资本证券,以及与多间银行签订一项为期四年金额为88.34亿港元(附带25亿港元增额权)及2亿美元的银团贷款协议。成本近乎于内房股中的最高,年利率有8.5%、9%,甚至于浮动起来超过10%。

境外狂融资,境内也不闲着,雅居乐在今年3月份在深交所宣布发行30亿供应链资产支持专项计划,目前已经发行10.83亿。不完全统计发现,截止目前,雅居乐实际融资金额已高达超过230亿。

汇丰、交银国际相继看空沽空情绪加重

负债率成为了资本市场对雅居乐最不看好的关键。汇丰证券在今年7月26日发布的研究报告指出,雅居乐资产负债表将成为今年中期业绩关键焦点。

报告预计,在流动性紧张之际,预期雅居乐的净负债率将从2017年财年的水平进一步攀升,鉴于营现金流出现负数,估计雅居乐今年上半年将出现更高的杠杆率,并料会持续一整年。该行预计,雅居乐于2018财年的净负债比率将增加12.9个百分点至145%。

汇丰还指出,受海南限售政策影响,该行预期雅居乐上半年的总合同销售额约为468亿人民币,只按年增长1%,仅锁定全年销售目标之43%,低于同业平均水平的52%。不过,该行对雅居乐销售达标感乐观,但认为要留意可售资源高度集中于三四线城市,在不确定的市况中往往更容易受到影响。

值得关注的是,而就在雅居乐近日雅居乐公司债被终止前两天,另一家投行交银国际则旗帜鲜明发布了“沽售”看法。

交银国际表示,雅居乐2018财年销售目标失败的可能性增加,将影响公司估值及流动性。由于销售额低于预期,以及近期人民币进一步贬值,交银下调雅居乐资产净值估值,由每股21.3元降至18元,同时将目标相对资产净值折让,由40%扩大至55%。目标价由12.8元大削36.7%至8.1元,评级由“中性”下调至“沽售”。

截止10月18日收盘,雅居乐股价为8.79元。根据港交所公开信息显示,

10月11日至16日,雅居乐的沽空比率从15.32%上涨至21.53%,很明显,投资者的看空情绪加重。

千亿目标难实现激进扩张可取吗?

雅居乐最新的销售数据显示,公司连同合营公司及联营公司的累积预售金额为701.6亿元及累积预售建筑面积为537.0万平方米;平均预售价为每平方米13064元。

按雅居乐今年销售目标100亿来算,10、11、12月份雅居乐还要完成300亿,平均每个月100亿。令人担忧的是,在当前市场状况异常寒冷、全国成交量普遍下滑的环境下,想完成目标,诚如交银国际所言,失败的可能性很大。

而且,更大的挑战还在于雅居乐今年以来的急速扩张。按雅居乐今年目标,投资有600亿,500亿投入地产,100亿投入其它产业。仅今年上半年,雅居乐共新添30幅新地块,新增可售货值人民币640亿元。

光今年拿地方面,雅居乐就分别在常州、大理、南京、河源、成都、荥阳等城市拿地。以雅居乐河南荥阳旧改及文旅项目为例,根据协议,老城综合改造项目的总投资额约100亿元,而文旅新城项目的总投资额将达到450亿元。

550亿的投资,虽然不是一次性的,但市况不好的环境下,还在大规模扩张,对赌的政策风险无疑在增加。瑞穗证券亚洲房地产研究主管、执行董事金增祥此前在接受询问时显然不看好雅居乐这样的激进:“现在政策各方面都收紧。即使销售很强,但有一两个项目出问题,现金流出问题就是时间点了,并不是说销售多好就能解决一切。比如销售1万亿,但有2万亿的债,这并不能解决问题。”

销售承压、负债攀升、激进扩张、融资艰难,层层环压下的雅居乐,如果一个环节跟不上,其他环节恐怕更难过。

(房掌柜整理来自智通财经网、观点地产网)

新力控股1月合同销售额2.67亿元 同比减少96.7%

截至2022年1月31日止 一个月,该公司及其附属公司连同其合营企业和联营公司的合同销售金额约人民币2.67亿元,同比减少96.7%。

新力控股1月合同销售额2.67亿元 同比减少96.7%

截至2022年1月31日止 一个月,该公司及其附属公司连同其合营企业和联营公司的合同销售金额约人民币2.67亿元,同比减少96.7%。

2022-02-15 09:54

成见 | 普涨后的普跌 一句话捅破的窗户纸

一句话就让市场破防,这亦从侧面证明了市场目前的脆弱性。

成见 | 普涨后的普跌 一句话捅破的窗户纸

一句话就让市场破防,这亦从侧面证明了市场目前的脆弱性。

2022-02-15 09:52

A股房企去年业绩不乐观 中小房企多渠道“自救”

截至2月10日,已有56家A股房企披露2021年业绩预告。其中,仅24家净利润同比增长;23家出现亏损,占比高达41.07%,有11家的亏损额超过10亿元。

A股房企去年业绩不乐观 中小房企多渠道“自救”

截至2月10日,已有56家A股房企披露2021年业绩预告。其中,仅24家净利润同比增长;23家出现亏损,占比高达41.07%,有11家的亏损额超过10亿元。

2022-02-11 09:36

市场降温 百强房企1月销售额同比下降近四成

业内人士认为,随着信贷环境改善及扶持政策落地,销售市场有望逐渐回暖。

市场降温 百强房企1月销售额同比下降近四成

业内人士认为,随着信贷环境改善及扶持政策落地,销售市场有望逐渐回暖。

2022-02-11 09:35

点赞(0)

点赞(0) 收藏

收藏